لمحة عامة

1. تُعاود ارتفاع إصابات فيروس كوفيد-19 في أوروبا

2. مسؤولو الاحتياطي الفيدرالي يطالبون بتحفيزٍ مالي

3. الانتخابات الرئاسية الأمريكية تقترب

4. الصين تنمو فيما العالم يتباطأ

5. الأرباح تفوق التوقعات لكنها تعجز عن إرضاء السوق

6. أسوأ شهر للأسهم الأمريكية منذ مارس

7. الخوف يخيم على المشاعر مع قرب الانتخابات والموجة الثانية

السياسات والأوضاع الجيوسياسية

خطط التحفيز المالي في انتظار الانتخابات

عقد مجلس الاحتياطي الفيدرالي في الولايات المتحدة الأمريكية اجتماعاً في سبتمبر، وهو الأول منذ إعلان مسؤوليه في أغسطس عن إطار جديد للسياسات يوقف رفع أسعار الفائدة بشكل استباقي ويسمح للتضخم بارتفاع طفيف فوق المعدل المستهدَف وهو 2%. أظهر محضر اجتماع سبتمبر الذي صدر في وقت سابق من هذا الشهر تحسناً في التوقعات الاقتصادية منذ يونيو، حيث تشير إلى انكماش الناتج المحلي الإجمالي بنسبة 3,7% في 2020 (6,5% حسب توقعات يونيو)، ووصول معدل البطالة بنهاية العام إلى 7,6% (9,3% حسب توقعات يونيو)، وتضخم نفقات الاستهلاك الشخصي الأساسي بنسبة 1,5% (1% حسب توقعات يونيو)، دون تغيير مسار السياسات عدا ذلك. ولا يُتوقع أن يتغير الشراء الشهري لسندات الخزانة والرهن العقاري البالغ 120 مليار دولار أمريكي في الاجتماع القادم المقرر في نوفمبر. وأعرب رئيس مجلس الاحتياطي الفيدرالي جيروم باول عن قلقه بشأن ارتفاع الإصابات بفيروس كوفيد-19 وكرَّر دعوته لإقرار المزيد من حزم التحفيز المالي دعماً للاقتصاد الأمريكي. واستبعد باول المخاوف المثارة بشأن ارتفاع العجز المالي، مشددًا على أن مخاطر تقليص التحفيز تفوق مخاطر زيادته، وأن أي زيادة في التحفيز "لن تذهب هباءً".

وبعد أشهر من النقاش، يقترب مسؤولو البيت الأبيض ورئيسة مجلس النواب الأمريكي نانسي بيلوسي من التوصل إلى اتفاق بشأن حزمة تحفيز قيمتها 2 تريليون دولار تقريباً لمواجهة تداعيات جائحة كوفيد-19. وقد عبَّر أعضاءٌ جمهوريون في مجلس الشيوخ عن مخاوفهم بشأن العجز القياسي في الميزانية الذي تضاعف ثلاث مرات ليبلغ 3,1 تريليون دولار أمريكي، ومن ثم اقترحوا تقديم مساعدات قدرها 500 مليار دولار أمريكي. ولذلك من غير المرجح التوصل إلى اتفاق قبل الانتخابات الرئاسية المقررة في 3 نوفمبر، مما قد يؤخر إقرار حزم التحفيز لعدة أشهر أخرى. ويخشى مسؤولو الاحتياطي الفيدرالي أن مثل هذا التأخير قد يتسبب في بطء التعافي كما جرى مع الأزمة المالية لعام 2008.

وفي ظل ارتفاع إصابات فيروس كوفيد-19، يتم إعادة فرض القيود والإغلاق في أوروبا، ما يهدد التعافي الاقتصادي من آثار الموجة الأولى. ومع أن البنك المركزي الأوروبي لم يقم بتغييرات أخرى في السياسات، إلا أن رئيسة البنك المركزي الأوروبي كريستين لاغارد قالت في مؤتمر صحفي في 29 أكتوبر أن حزمة تحفيز أخرى قد تعلن في ديسمبر.

الصين تعزز نفوذها عالمياً بفضل اقتصادها المتحول

زادت العلاقات المتوترة بين الولايات المتحدة والصين تدهورا. استمرت الحرب التجارية والتكنولوجية بين البلدين حيث أقرت الصين قيوداً جديدة على الصادرات لحماية أمنها القومي، يمكن أن تستهدف الصادرات إلى الولايات المتحدة. نما الناتج المحلي الإجمالي للصين في الربع الثالث من 2020 بنسبة 4,9% مقارنة بالربع الثالث من 2019، مما يثبت فاعلية تحولها التدريجي نحو اقتصاد محلي موجه نحو الخدمات. يتوقع صندوق النقد الدولي أن ينمو الاقتصاد الصيني بنسبة 1,9% في 2020، وهو الوحيد بين الاقتصادات الكبرى الذي نما هذا العام وسط الجائحة.

مؤشرات كلية

تواصل البطالة تراجعها في الولايات المتحدة وارتفاعها في أوروبا

واصلت سوق العمل الأمريكية تعافيها في سبتمبر، حيث انخفضت معدلات البطالة إلى 7,9% مقابل 8,4% في أغسطس، وهو أدنى مستوى منذ فرض الحظر الذي بدأ مع تفشي كوفيد-19 وأدنى بكثير من أعلى ذروة بلغت وهي 14,7% في أبريل. وارتفعت جداول الرواتب غير الزراعية بمقدار 661 ألف في سبتمبر، تدفعها إلى حد كبير إعادة توظيف العمال الذين تم تسريحهم مؤقتا. انخفضت الطلبات الأولية الأسبوعية لإعانات البطالة بمقدار 40 ألف طلب في الأسبوع المنتهي بتاريخ 24 أكتوبر عن الأسبوع السابق لتصل إلى 751 ألف طلب بعد التسوية الموسمية، وهو أدنى مستوى لها منذ تفشي الوباء. أما في منطقة اليورو فقد ارتفعت معدلات البطالة إلى 8.3% في سبتمبر 2020 من 8.1% في أغسطس 2020.

النشاط الاقتصادي العالمي يتعافى لكنه يواجه موجة ثانية

نما الناتج المحلي الإجمالي السنوي للولايات المتحدة بنسبة 33,1% في الربع الثالث من 2020، ما يُعد أسرع وتيرة نمو خلال أكثر من عام ونصف، متجاوزاً تقديرات داو جونز التي بلغت 32%، بعد انخفاض سنوي بنسبة 31,7% في الناتج المحلي الإجمالي في الربع الثاني، وهو الأكبر منذ 1947. ويرجع هذا التعافي إلى حد كبير إلى تزايد النشاط الاستهلاكي وارتفاع حجم الأعمال والاستثمار العقاري والصادرات. وارتفعت مبيعات التجزئة بنسبة 1,9% في سبتمبر، حيث سجلت خمسة أشهر متتالية من النمو.

وفي منطقة اليورو سجل الناتج المحلي الإجمالي ارتفاعا قياسياً بلغ 61,3% سنوياً في الربع الثالث، متجاوزاً توقعات الاقتصاديين التي قدرته بـ44,3%، مع معدلات نمو مزدوجة الرقم في الاقتصادات الكبرى مثل فرنسا وإيطاليا وإسبانيا. مع ذلك، فإن التعافي معرض للتعثر مع العودة مجدداً لفرض القيود والحظر.

ارتفعت مبيعات المنازل الحالية في الولايات المتحدة بنسبة 9,4% في سبتمبر لتصل إلى معدل سنوي هو 6,54 مليون بعد التسوية الموسمية، وواصلت بذلك النمو للشهر الرابع على التوالي وحققت أعلى معدل خلال 14 سنة. تأتي الزيادة في الطلب على الإسكان في إطار تدنيات قياسية في أسعار الفائدة. ارتفع متوسط أسعار المنازل بنسبة 14.8% مقارنة بالربع الثالث من 2019 ليبلغ سعراً قياسياً وهو 800 311 دولار.

شكل 2: نمو الناتج المحلي الإجمالي الحقيقي السنوي في الولايات المتحدة الأمريكية

ارتفع مؤشر أسعار المستهلك الأساسي في الولايات المتحدة بنسبة 0,2% في سبتمبر مقابل 0,4% في أغسطس حيث واصلت الشركات إعادة فتح أبوابها وسجلت مبيعات السيارات المستعملة أعلى زيادة لها في 51 عاماً. أما مؤشر أسعار المستهلك الأساسي في منطقة اليورو فقد استمر في الانخفاض مسجلاً 0,2% في سبتمبر مقابل 0,4% في أغسطس.

ارتفع مؤشر مديري المشتريات الصناعية في الولايات المتحدة إلى 55,5 في أكتوبر مقابل 54,3 في سبتمبر، وهو أعلى مستوى منذ أكثر من عام ونصف. وارتفع مؤشر الخدمات من 54,6 إلى 56 فيما ارتفع مؤشر التصنيع ارتفاعاً طفيفاً من 53,2 في سبتمبر إلى 53,3 في أكتوبر. وانخفض مؤشر مديري المشتريات المركَّب لمنطقة اليورو إلى 49,4 في أكتوبر مقابل 50,4 في سبتمبر. أما مؤشر التصنيع الذي ارتفع إلى 54,4 في أكتوبر مقابل 53,7 في سبتمبر في ظل ارتفاع الطلب العالمي، فقد عادله انخفاض في مؤشر مديري المشتريات لقطاع الخدمات إلى 49,4 في أكتوبر مقابل 50,4 في سبتمبر بسبب الحظر والقيود المفروضة إثر تفشي كوفيد-19.

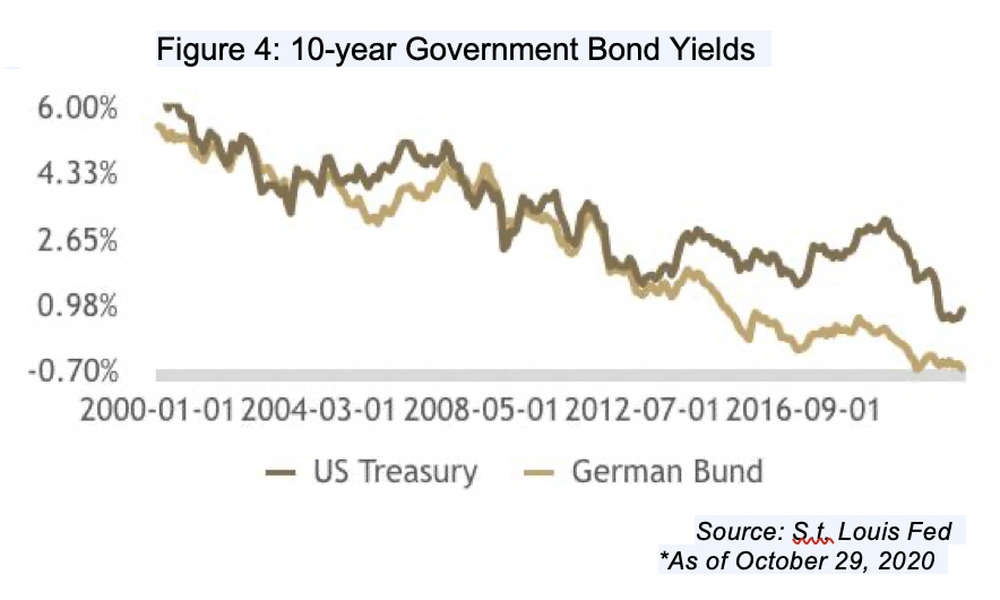

أسعار السندات السيادية لا تزال مرتفعة

ارتفعت عوائد سندات الخزانة الأمريكية لأجل 10 سنوات بنحو 0,18% في أكتوبر وأغلقت عند حوالي 0,86% حيث تداول المستثمرون في الأصول ذات المخاطر العالية بحثاً عن العائد. حامت توقعات التضخم لمدة 10 سنوات، مقاسة بالأوراق المالية المحمية من التضخم، إلى 1,70%، وهو أدنى من المستوى المستهدف لبنك الاحتياطي الفيدرالي وأهبطت بذلك العوائد الحقيقية إلى أدنى منطقة سلبية لها على الإطلاق. ازدادت عوائد السندات الألمانية لأجل 10 سنوات السلبية في هذا الشهر إلى 0.63%- حيث أدت الموجة الثانية في أوروبا إلى إعلان عمليات إغلاق بداية من نوفمبر. وحذت فرنسا حذوها بعد فترة قصير. تترقب سوق السندات الأوروبية خطة تحفيز أخرى لاستيعاب إعادة الإغلاق.

شكل 4: عوائد السندات الحكومية لأجل 10 سنوات

الأسواق المالية

مخاوف الموجة الثانية لكورونا تهيمن على أسواق الأسهم

تعثر ارتفاع الأسهم الأمريكية في أكتوبر، حيث واصلت المؤشرات الرئيسية انخفاضها للشهر الثالث على التوالي، وهو اتجاه عكسي تماماً لمتوسط العائد الشهري الذي بلغ 6% من أبريل إلى أغسطس. وشهد مؤشر ستاندرد أند بورز 500 انخفاضاً بنسبة 3%، جاء معظمه في الأسبوع الأخير من الشهر، وهو الأسوأ منذ مارس، متزامناً مع ارتفاع حالات كوفيد-19 قبل أسبوع من الانتخابات. هبط مؤشر ناسداك المركب والمثقل بأسهم شركات التكنولوجيا بنسبة 4,5%، بالرغم من موسم أرباح قوي وتوقعات كبيرة.

بعد الانخفاض في مؤشر ستاندرد أند بورز 500، انخفضت نسبة سعر السهم إلى ربحيته في الأشهر الـ12 الماضية من 27 مرة في سبتمبر إلى 25 مرة في أكتوبر، ولكنها ظلت أعلى من الشريحة المئوية الـ95 تاريخيا بمقياس نسب رسملة السوق الأمريكية إلى إجمالي الناتج المحلي ونسب سعر السهم إلى ربحيته في الأشهر الـ12 الماضية ونسب القيمة إلى المبيعات. وانخفضت نسبة سعر السهم إلى ربحيته بمقياس شيلر (الذي يستخدم متوسط الأرباح لمدة 10 سنوات معدلاً حسب التضخم) من 29 إلى 28 مرة (أقل بقليل من الشريحة المئوية الـ90)، وهو ثاني أعلى تقييم منذ 1880 ويتجاوز عام 1929، ولكنه أقل بكثير من الـ43 مرة التي سجلت في ذروة فقاعة الدوت كوم. وفيما تبدو قيمة الأسهم مبالغة فيها بناءً على مقاييس التقييم التقليدية، إلا أنها تعتبر متواضعة نسبة إلى أسعار الفائدة. ومع اقتراب عوائد السندات العالمية إلى أدنى مستوياتها التاريخية، تتزايد جاذبية عوائد الأسهم، لا سيما لمستثمري السندات الطويلة الأجل الذين اعتادوا على علاوة للمدة أخذت تتضاءل مع تسطيح منحنيات العائد.

كما تراجعت معظم مؤشرات الأسهم العالمية الرئيسية في أعقاب الموجة الثانية لكوفيد-19، ولاسيما في أوروبا حيث جرى الإعلان عن فرض قيود حظر جديدة. وكانت انخفاضات شهر أكتوبر أكثر وضوحاً في أوروبا التي أضحت مجدداً بؤرة للوباء. وانخفض مؤشر ستوكس أوروبا 600 بنسبة 6,1%، فيما هبط مؤشر فوتسي 100 البريطاني بنسبة 4,7%، وهو أسوأ شهر له منذ مارس. في أثناء ذلك، جاء الأداء في آسيا مختلطاً حيث ارتد مؤشر هانغ سنغ في هونغ كونغ مرتفعاً بنسبة 3%، فيما انخفض مؤشر شنغهاي الصيني المركَّب بنسبة 0,7%.

شكل 5: عائد أرباح مؤشر ستاندرد أند بورز مقابل سندات خزانة لأجل 10 سنوات

ستجمع آنت غروب، شركة تكنولوجيا مالية تابعة لشركة علي بابا، 34,5 مليار دولارا في أكبر طرح عام أولي في التاريخ، متجاوزة بذلك الـ29 مليار دولار التي جمعتها أرامكو السعودية. ستتداول الأسهم في هونغ كونغ وشنغهاي استمراراً لاتجاه الطرح العام الأولي للشركات الآسيوية المرموقة محلياً بدلاً من الولايات المتحدة. وأخيراً، أنهى مؤشر نيكاي 225 الياباني الشهر منخفضاً بنسبة 1,6%.

فروق الائتمان تضيق

تقلصت فروق عوائد السندات العالية التصنيف هذا الشهر إلى 1,33% من 1,44% فيما واصلت فروق عوائد السندات المرتفعة العائد تقلصها إلى 5,25% مقابل 5,36% بعد أن بلغت ذروتها عند 10,87% في مارس. وواصلت هوامش ديون الرهن الأول حتى تاريخ الاستحقاق انخفاضها إلى "ليبور" + 4,40% من "ليبور" + 4,64% فيما تقلصت هوامش ديون الهن الثاني إلى ليبور +8,60% من ليبور + 8,78%. وأصبح العائد حتى تاريخ الاستحقاق لديون الرهن الأول والثاني أقل من مستويات نهاية 2019 بسبب تدني أسعار الفائدة إلى قرب الصفر ودعم الاحتياطي الفيدرالي غير المسبوق لسوق السندات.

ما زال النفط في سوق هابطة

تراجعت أسعار التسليم الفوري لخام غرب تكساس الوسيط وخام برنت بنسبة 8,9% و11,1% على التوالي حيث بلغت 35,71 دولاراً و37,44 دولاراً للبرميل في نهاية أكتوبر، مسجلة بذلك أكبر انخفاض شهري منذ مارس بعد أول انتشار لوباء كوفيد-19 وما أعقبه من إغلاق. وانخفضت أسعار النفط مع تسجيل الولايات المتحدة وأوروبا لأرقام قياسية في الإصابات اليومية للفيروس التاجي، وفرض عمليات إغلاق جديدة في أوروبا وتراجع احتمالات إقرار حزمة تحفيز أمريكية سريعة وكذلك زيادة إنتاج النفط الليبي.

الذهب يتراجع عن أعلى مستوياته

انخفضت أسعار الذهب بنسبة 2,3% إلى 1880 دولار للأونصة خلال الشهر مدفوعة بارتفاع أسعار الفائدة الحقيقية، علما بأن الذهب لايزال رغم ذلك من بين أفضل الأصول أداءً في عام 2020.

الأرباح

الأرباح

شركات التكنولوجيا هي الرابح الأكبر

أكدت متانة أرباح شركات التكنولوجيا العملاقة بالرغم من كوفيد-19 النمو في الرقمنة والأتمتة والخدمات اللوجستية وخدمات الدفع. تفوق أداء شركات التكنولوجيا الكبرى في كافة المجالات بالرغم من انخفاض قيمة أسهمها بسبب توقعات المستثمرين العالية والانتخابات الأمريكية والموجة الثانية من كوفيد-19.

ارتفعت إيرادات "آبل" في الربع الثالث من 2020 والبالغة 64,7 مليار دولار بنسبة 1% مقارنة بالربع الثالث في 2019، و2% أعلى من التقديرات، فيما جاءت ربحية السهم التي بلغت 0,73 دولار أعلى من التقديرات بنسبة 4%. عوضت الزيادات الملحوظة في قطاعات مثل الخدمات وأجهزة "ماك" و"آيباد" عن ضعف مبيعات هاتف "آيفون". وبالرغم من ضعف مبيعات هاتف "آيفون"، فقد أبدى الرئيس التنفيذي تيم كوك تفاؤلاً بشأن طرح آيفون 12 المزود بقدرات الجيل الخامس.

تجاوزت أمازون التوقعات مع تسارع نمو التجارة عبر الإنترنت بسبب كوفيد-19. ارتفعت مبيعات الربع الثالث بنسبة ضخمة وصلت 37% مقارنة بالربع الثالث في 2019 لتصل إلى 96,2 مليار دولار، متجاوزة التقديرات بنسبة 4%، فيما فاقت بكثير ربحية السهم البالغة 12,37 دولارا التقديرات التي بلغت 7,41 دولار. من المتوقع أن تحقق أمازون مبيعات أقوى في الربع الرابع، وخصوصا مع عروض "برايم داي" الذي يقدم تخفيضات حصرية لأعضاء برنامج "برايم" مع اقتراب موسم العطلات.

تجاوزت فيسبوك التقديرات برغم الضغوط الناجمة عن اقتراب الانتخابات. ارتفعت المبيعات بنسبة 22% مقارنة بعام 2019 لتصل إلى 21,5 مليار دولار، متجاوزة التقديرات البالغة 19,8 مليار دولار، فيما فاقت ربحية السهم البالغة 2,71 دولار التوقعات البالغة 1,91 دولار. تراجعت أعداد مستخدمي فيسبوك والتفاعل عبره في أمريكا الشمالية مع رفع قيود الحظر والإغلاق في الربع الثالث، ولكن من المتوقع أن يعزز موسم العطلات إيرادات الربع الرابع.

فاقت إيرادات شركة "ألفابت" البالغة 46,2 مليار دولار متوسط جميع التوقعات بنسبة 8%، فيما تجاوزت ربحية السهم البالغة 16,40 دولار التوقعات المقدرة بـ11,29 دولار أمريكي، مع نمو مزدوج الرقم في جميع القطاعات، وعلى الأخص إيرادات يوتيوب التي كانت ارتفعت 32% مقارنة بالربع الثالث في 2019. وعادت أرباح الإعلانات الرقمية إلى مسار النمو بعد انخفاضها في يوليو للمرة الأولى.

وتجاوزت إيرادات مايكروسوفت البالغة 37.2 مليار دولار وربحية السهم البالغة 1.82 دولار التوقعات بنسبة 4% و18% على التوالي. وانخفضت مبيعات أجهزة الكمبيوتر التجارية بنسبة 22%، لكن الإيرادات السحابية ارتفعت بنسبة 48%. وارتفعت الإنتاجية وعمليات الشركات، التي تشمل منتجات "أوفيس" (Office) و"لينكدإن" (LinkedIn)، بنسبة 11%، فيما ارتفعت الحوسبة الشخصية التي تشمل إعلانات البحث وسيرفيس (Surface) وإكس بوكس (X-Box) بنسبة 6% مقارنة بعام 2019. ومن المفترض أن يعزز إصدار "إكس بوكس" Series X وSeries S في نوفمبر نمو قطاع الألعاب إلى أكثر من 25% مقابل 22% للربع.

النتائج المالية مختلطة وأقل حذرا

تجاوزت ربحية السهم في الربع الثالث من 2020 التقديرات المجمعة لكل من "جي بي مورغان تشيس" وسيتي غروب بنسبة 31% و54% على التوالي، حيث تفوقت أقسام التداول الخاصة بهما مرة أخرى في ظل ظروف الإقراض الصعبة. كانت أرباح بنك ويلز فارغو وبنك أوف أمريكا أقل إثارة للإعجاب، حيث عجز الأول عن الوصول إلى تقديرات ربحية السهم فيما تجاوزها الثاني بفارق طفيف. ويعاني كلا البنكين من انخفاض أسعار الفائدة، حيث انخفض صافي الدخل من الفائدة بنسبة 19% و17% مقارنة بالربع الثالث في 2019 في ويلز فارغو وبنك أوف أمريكا على التوالي. يواصل بنك ويلز فارغو دفع ثمن فضيحة الحسابات الزائفة لعام 2016، حيث أنفق 916 مليون دولار أمريكي في الربع الثالث من 2020 لاسترضاء العملاء.

تجاوزت ربحية السهم لمورغان ستانلي وغولدمان ساكس التقديرات بنسبة 30% و74% على التوالي، حيث استمرت عمليات التداول وصنع السوق في دفع الأداء القوي. وأعلن مورغان ستانلي عن تسجيل ربحية أسهم قياسية في الربع الثالث من 2020 تجاوزت التقديرات بنسبة 14% في جميع الأقسام، بما في ذلك إدارة الثروات وإدارة الاستثمار وتداول الأسهم وعمليات التداول ذات الإيرادات الثابتة.

وعادت ربحية السهم في جي بي مورغان للربع الثالث من 2020 للنمو بنسبة 9% مقارنة بالربع الثالث من 2019 حيث انخفضت مخصصات خسائر القروض إلى 611 مليون دولار أمريكي مقارنة بخسائر قياسية بلغت 10,5 مليار دولار أمريكي في الربع الثاني. وعلى الرغم من أن بنك أوف أمريكا وسيتي غروب وويلز فارغو قد أعلنوا أيضاً عن مخصصات خسائر أصغر في الربع الثالث، فإن أرباحهم في الربع الثالث انخفضت بنسبة 16% و34% و56% على التوالي.

وسجلت كل من فيزا وماستركارد وأمريكان إكسبريس انخفاضاً مزدوج الرقم في الأرباح مقارنة بالربع الثالث من 2019 حيث ظل الإنفاق على الترفيه والسفر الدولي منخفضاً. ومن غير المرجح أن يتحسن النشاط عبر الحدود في أي وقت قريب في ظل إشارات تفيد بموجة ثانية من تفشي فيروس كوفيد-19 في جميع أنحاء أوروبا.

الطاقة والصناعة لا تزالان تواجهان تحديات

كانت أرباح الربع الثالث من 2020 في شركات الطاقة الكبرى مثل إكسون وشيفرون من أسوأ النتائج على الإطلاق عبر تاريخها الطويل، حيث تكبدت أسواق الطاقة خسائر فادحة بسبب عميات الإغلاق التي أعقبت تفشي فيروس كورونا. ومع ذلك حافظت كلتا الشركتين على توزيعات الأرباح وأعلنتا أن خسائرها الفصلية الكبيرة قد تقلصت بفضل تخفيضات شديدة في التكاليف وبعض التعافي في الطلب. واستمرت عمليات الاستحواذ في القطاع هذا الشهر حيث وافقت "كونوكوفيلبس" ConocoPhillips على شراء "كونشو ريسورسز"Concho Resources مقابل 9,7 مليار دولار أمريكي ووافقت "بيونير ناتشيرال ريسورسز"Pioneer Natural Resources على شراء "بارسلي إنرجي" Parsley Energy مقابل 4,5 مليار دولار أمريكي.

انخفضت إيرادات وأرباح كاتربيلر بنسبة 23% و54% على التوالي. وباعتبارها تمثل مؤشراً على حجم النشاط في قطاع البناء والتشييد، تظهر أرباحها ضعف الطلب الاقتصادي العالمي.

المشاعر

مشاعر محايدة بالرغم من ارتفاع السوق

ارتفع مؤشر ثقة المستهلك بجامعة ميشيغان إلى أعلى مستوى في سبعة أشهر عند 81,8 في أكتوبر مقابل 80,4 في سبتمبر، وإن كان لا يزال أقل بكثير من مستويات ما قبل تفشي الوباء.

وارتفع مؤشر "الخوف" المعروف بـ "في آي إكس" (VIX) إلى 40,18 في أكتوبر، وهو أعلى مستوى له منذ منتصف يونيو، حيث يستشعر المستثمرون القلق بشأن موجة ثانية من فيروس كورونا في الولايات المتحدة وأوروبا وكذلك بشأن التحفيز المالي والانتخابات الرئاسية الأمريكية.

وأظهر مؤشر الخوف والطمع في نهاية الشهر (الذي يستخدم سبعة عوامل بما في ذلك زخم السوق والطلب على الملاذ الآمن والطلب على السندات عالية المخاطر) "خوفًا شديدًا" في الطلب على الملاذ الآمن وتقلبات السوق. خلال آخر 20 يوم تداول من الشهر، تجاوزت السندات في أدائها الأسهم بنسبة 2,01%، ما يظهر اتجاهاً نحو الاستثمارات الأكثر أماناً.

*نظراً لعدم توفر أرقام البطالة لشهر أكتوبر حتى وقت كتابة هذا التقرير، فإن "الشهر الماضي" يعني أغسطس و"هذا الشهر" يعني سبتمبر.

كوفيد-19

انخفضت الإصابات اليومية بكوفيد-19 في الولايات المتحدة إلى أدنى رقم لها في شهرين، ولكنها عادت للصعود بحلول نهاية الشهر. وفي 23 أكتوبر، سجلت الولايات المتحدة 83757 إصابة جديدة، متجاوزة بذلك الرقم القياسي السابق ليوم واحد والبالغ 77362 حالة في يوليو. وتلجأ الدول والمدن إلى تطبيق تدابير وإجراءات أكثر صرامة لاحتواء انتشار الفيروس. وفرضت نيوارك، وهي أكبر مدينة في نيوجيرسي، حظر التجول بعد الساعة 8 مساء على جميع الشركات باستثناء البقالات والصيدليات ومحطات الوقود. وأصدرت مدينة إل باسو بولاية تكساس أمراً بالبقاء في المنزل لمدة أسبوعين وحظر التجول من الساعة 10 مساءً إلى 5 صباحاً. وستوقف شيكاغو تناول الطعام داخل منافذ الأطعمة. وبينما أُعلن حتى الآن عن أكثر من 230 ألف حالة وفاة من بين حوالي 8,9 مليون إصابة مؤكدة بفيروس كورونا في الولايات المتحدة، فقد تم الإبلاغ عالمياً عن أكثر من 1,2 مليون حالة وفاة من بين حوالي 45,1 مليون إصابة مؤكدة.

وتتزايد الحالات بشكل حاد في جميع أنحاء أوروبا، حيث تجاوزت العديد من البلدان حصيلة أرقامها القياسية اليومية. وتفرض كل من فرنسا وألمانيا، وهما يضمان أكبر اقتصادين في منطقة اليورو، عمليات إغلاق شاملة. أعلن الرئيس الفرنسي إيمانويل ماكرون إغلاقاً يشمل البلاد كلها حتى الأول من ديسمبر على الأقل. تفرض الإجراءات الجديدة على الأشخاص عدم مغادرة منازلهم إلا لشراء السلع الأساسية أو طلباً للرعاية الصحية. كما سيتم إغلاق المقاهي والمطاعم والمحلات التجارية في فرنسا وألمانيا، باستثناء منافذ الخدمات الأساسية مثل محلات السوبر ماركت والصيدليات. ويتعين على الناس إظهار بيانات مكتوبة تبرر وجودهم خارج منازلهم. ولا تزال الهند والبرازيل تسجلان أعلى الإصابات المؤكدة التراكمية بعد الولايات المتحدة.

الشهر المقبل

الانتخابات الرئاسية الأمريكية تقترب، وتشير استطلاعات الرأي إلى تقدم نائب الرئيس السابق بايدن على الرئيس ترامب. وقد عُقدت المناظرة الأخيرة في 22 أكتوبر. ولا يُتوقع إعلان نتائج الانتخابات مباشرة بعد يوم الانتخابات في 3 نوفمبر.

الموجة الثانية من كوفيد-19: في ظل ارتفاع الإصابات بفيروس كوفيد-19 في جميع أنحاء العالم مرة أخرى، تفرض المزيد من البلدان والمدن أو تخطط لجولة ثانية من عمليات الحظر والإغلاق، وهو ما يهدد التعافي الاقتصادي ويفاقم الضرر الاقتصادي الذي نجم عن عمليات الإغلاق التي جرت في الربيع.

المزيد عن أخبار تطوير اللقاح. منذ أواخر سبتمبر، دخلت جونسون أند جونسون واسترازينيكا وميرك وشارب أند دوم ومودرنا وفايزر المراحل النهائية من تجارب لقاح كوفيد-19، ولكن الدكتور أنتوني فوتشي، مدير المعهد الوطني للحساسية والأمراض المعدية، أوضح أنه من غير المرجح أن يصبح اللقاح متاحاً قبل يناير 2021.