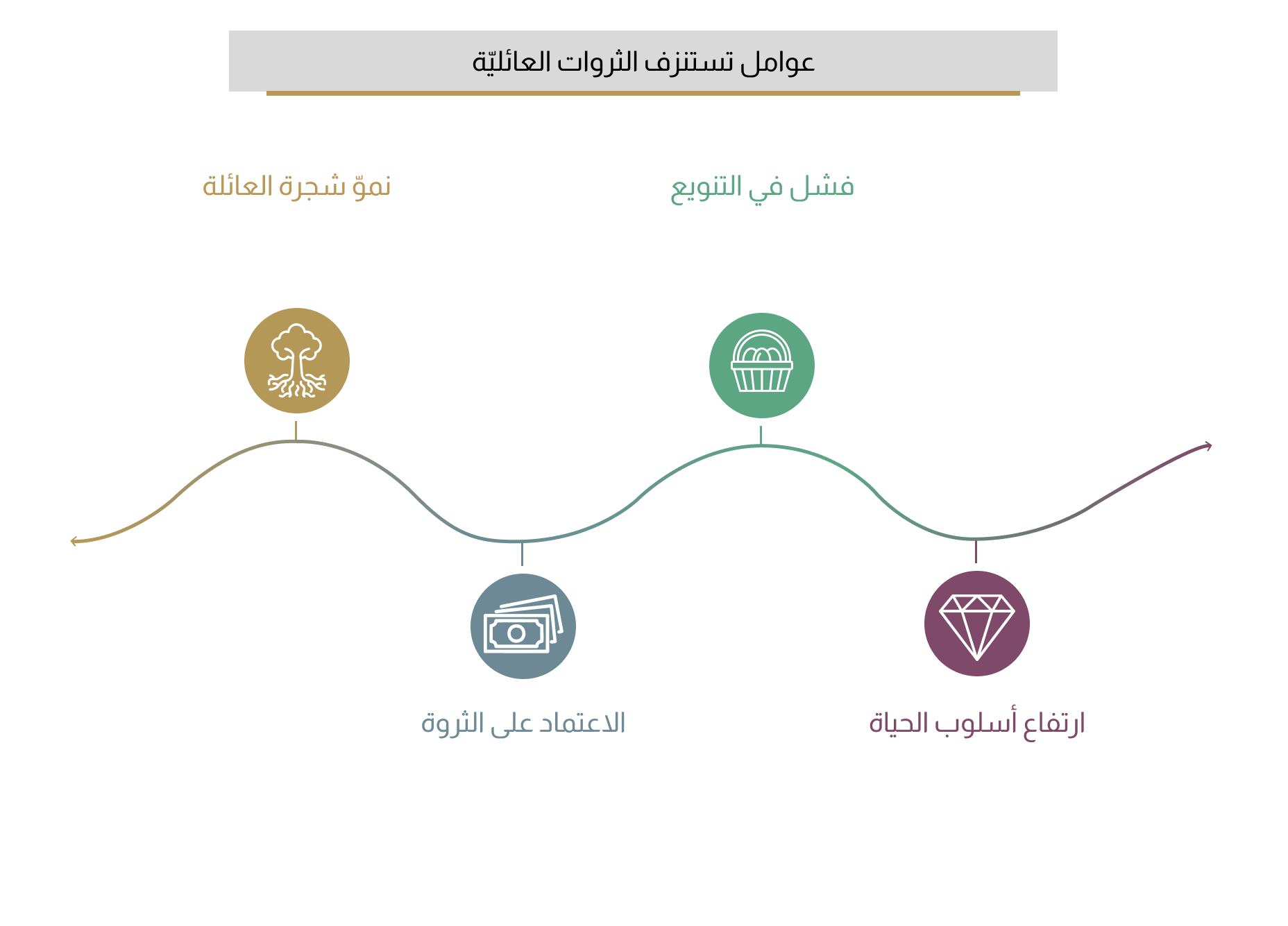

إنّ هذه المشكلة شائعة جدّاً لدرجة أنّها ألهمت المقولة الشهيرة "من القمّة إلى القاع في ثلاثة أجيال". أظهرت الدراسات أنّ 70% من الثروات العائليّة تُفقَد بحلول الجيل الثاني، وتُفقَد 90% منها بحلول الجيل الثالث،[1] ونادراً ما تكون الأسباب حدثاً كارثيّاً واحداً، بل تآكلاً بطيئاً ناتجاً عن مجموعة من العوامل المُتوقّعة. تُقسّم الثروة مع توسّع العائلة على عدد متزايد من الورثة، كما تميل توقعات أسلوب الحياة إلى الارتفاع، ويمكن أن يحلّ الاعتماد على الثروة محلّ الروح الرياديّة التي كان يملكها المؤسّس.

مع ذلك، ربما يكون التحدّي الأكبر هو فشل تطوير إدارة أصول العائلة. إذ إنّ الثروة المُتركّزة بشكل كبير في الأعمال التشغيليّة الأساسيّة التي تُعتبر مُحرّك تكوينها تُصبح نقطة ضعف حرجة، ومن دون نهجٍ منظّم للتنويع، تبقى العائلات عرضةً لدورات القطاع والاضطرابات التنافسيّة والنقص البسيط في السيولة.

تطوّر الحاجة: من شركة تشغيليّة إلى مؤسّسة ماليّة

مع توسّع الثروة العائليّة، ينمو تعقيدها بشكل كبير، ما يتطلّب تحوّلاً جوهريّاً في الرقابة والإستراتيجيّة. غالباً ما تتبع هذه الرحلة مسار تطوّري مميّز:

1. مركزيّة تشغيليّة: في البداية، تكون الثروة العائليّة مرادفة بالكامل تقريباً للأعمال العائليّة. يُنظر إلى القرارات الماليّة من خلال احتياجات الشركة، وغالباً ما تكون الأصول الشخصيّة وأصول الشركات مُتداخلة. ينصبّ التركيز الأساسي بحقّ على التميّز التشغيلي.

2. مزيج من التشغيليّة والماليّة: مع مرور الوقت وتحقيق الأرباح، تبدأ العائلات ببناء محفظة استثماريّة من الأصول خارج الأعمال الأساسيّة، ما يُعدّ نقطة تحوّل حاسمة حيث يتضاعف التعقيد، إذ تُصبح العائلة مُرغمة على الإشراف في الوقت ذاته على شركة تشغيليّة نشطة واتّخاذ قرارات استثماريّة ماليّة معقدة، وهما مجالان مختلفان تماماً.

3. مركزيّة ماليّة: في النهاية، يمكن أن تنتقل العائلة تماماً خارج العمليّات اليوميّة، سواء من خلال بيع إستراتيجي أو انتقال عبر الأجيال. في هذه المرحلة، لا يعُد أفراد العائلة مشغلّين للأعمال، بل يُصبحون أمناء على محفظة استثماريّة منوّعة من الأصول الماليّة. يصبحون في الواقع مؤسسة ماليّة خاصّة ويجب أن يبدأوا في التصرّف على هذا النحو.

إنّ هذا الانتقال هو الذي يكشف عن عدم كفاءة إدارة الثروات غير الرسميّة أو العشوائيّة، إذ إنّ الانضباط والموارد والرؤية الإستراتيجيّة اللّازمة لمواجهة الأسواق العالميّة وإدارة المخاطر وتوزيع رأس المال بفعاليّة تتجاوز ببساطة نطاق فرد أو لجنة غير منظمّة. تحتاج العائلة إلى نموذجٍ جديدٍ، ألا وهو إطار مؤسّسي.

اعتماد عقليّة مؤسّسيّة: الأسئلة الخمسة التوجيهيّة

يبدأ تبنّي نهج مؤسّسي من خلال طرح الأسئلة الإستراتيجيّة الصحيحة، ما يمثّل انتقال من الحلّ التفاعلي للمشاكل نحو الإطار المُنضبط والاستباقي المطلوب لإمكانيّة الحفاظ على المدى الطويل. وبينما يمكن معالجة بعض الأسئلة الأساسيّة داخليّاً، إلّا أنّ الطريق نحو الدقّة المؤسّسيّة الحقيقيّة يتّجه سريعاً إلى مجالات تتطلّب خبرةً عمقيةً ومتخصّصة.

يمكن أن تبدأ العائلة من خلال معالجة سؤالين أساسيّين:

1. هل يجب أن أفصل مكتب العائلة عن الأعمال التشغيليّة؟ هذه هي الخطوة الأولى نحو الاحترافيّة، حيث تُنشأ خطوطاً واضحةً بين الكيان المؤسّسي والثروة الخاصّة للعائلة لتقليل تضارب المصالح وتمكين اتّخاذ قرارات ماليّة موضوعيّة.

2. ما الوظائف التي يجب أن تبقى داخليّةً وما الوظائف التي يجب أن أستعين بها من الخارج؟ يُعتبر ذلك نقاشاً حاسماً حول الكفاءة الأساسيّة، إذ يجب على العائلة أن تقرّر أيّ وظائف هي محوريّة لسيطرتها وأيّها يجب أن يتعامل معها خبراء خارجيّين يتيحون كفاءةً وتقنيّةً وتخصّصاً أكبر.

في حين أنّ الإجابة على هذه الأسئلة الأوّليّة يمهّد الطريق، إلّا أنّ الطبقة التالية من الاستفسارات تكشف عن التعقيد الكامل للحفاظ على الثروة في العصر الحديث. تجدون أدناه مجالات قد يصبح فيها إرشاد الخبراء أساسيّاً:

3. كيف يجب أن أُهيكل الملكيّة عبر الولايات القضائيّة والأجيال؟ تتطلّب مواجهة متاهة قانون الضرائب الدولي والتخطيط لتعاقب الورثة وتنظيمات التركة معرفةً ماليّةً وقانونيّةً متخصّصةً لضمان انتقال سلس وفعّال للأصول.

4. ما هي الفلسفة الاستثماريّة التي يجب أن توجّه توزيع رأسمالي؟ تُعتبر الصياغة الرسميّة لبيان سياسة الاستثمار (IPS) ركناً أساسيّاً للاستثمار المُنضبط، وتتطلّب فهماً متطوّراً للتوزيع الإستراتيجي للأصول وإدارة المخاطر وديناميكيّات الأسواق العالميّة، وهو الدور الأساسي للرئيس الخارجي للاستثمار (OCIO).

5. ما هي البنية التحتيّة التي أحتاجها للمراقبة والتقييم وتصحيح المسار؟ من المستحيل تأدية رقابة فعّالة من دون إعداد تقارير وتحليل البيانات وأنظمة لإدارة المخاطر على مستوى المؤسسات. تتيح هذه البنية التحتيّة البيانات الموضوعيّة والشفافة اللّازمة لاتّخاذ قرارات مستنيرة والحفاظ على المساءلة.

تُعتبر الرحلة من إنشاء الثروة إلى الحفاظ عليها عبر الأجيال تحوّلاً نموذجيّاً، ويتطلّب الأمر الانتقال من الأساسيّات الرياديّة إلى اعتماد عقليّة منضبطة كوصي مؤسّسي. إنّ طرح هذه الأسئلة التوجيهيّة هو الخطوة الأولى والأكثر أهميّة في بناء إطار عمل قويّ بما يكفي للحفاظ على إرث العائلة للأجيال القادمة.